Kredi Kartı İle Vergi Borcu Nasıl Ödenir?

Kredi kartı ile vergi borcu nasıl ödenir?

www.hasantiryaki.com

Smmm Hasan Tiryaki

Kredi kartı ile vergi borcu nasıl ödenir?

www.hasantiryaki.com

Mükelleflerin 31 Ekim 2020 tarihinden önceki Bağ-Kur borçlarını dondurma hakları getirildi.

Bağ-Kur borçları dondurma hakkını kullanan vatandaşların Bağ-Kur borçları silinecek.

Bu durum itibari ile SGK’ya Bağ-Kur borcu olan vatandaşların ödemedikleri döneme ait borçları silinecek. Bağ -kur borçları silinen vatandaşların daha sonra 1 Kasım Bağ-Kur’lulukları yeniden başlatılacak.

İlerleyen yıllarda isteyenler bu günleri tekrar satın alabilecekler.

Bu uygulamadan vatandaşlar otomatik olarak yararlanacak, bunun için yıl başına kadar söz konusu prim borçlarının ödenmemesi veya taksitlendirilmemesi yeterli olacak.

Bağ-Kur’lulardan 31.10.2020 itibarıyla prim borcu bulunanların, bu sürelere ilişkin prim borçlarını, 31.01.2021 tarihine kadar ödememeleri veya ilgili kanunları uyarınca yapılandırmamaları halinde, 31.01.2021’e kadar ödenen primler de dikkate alınmak suretiyle, prim ödemesi bulunan sigortalıların daha önce ödedikleri primlerin tam olarak karşıladığı ayın sonu itibarıyla, hiç prim ödemesi bulunmayan sigortalıların ise tescil tarihi itibarıyla sigortalılıkları durdurulacak.

Dolayısıyla Ocak 2021’e kadar SGK’ya prim borcu bulunan kişilerin dondurma işlemleri SGK tarafından otomatik olarak yapılacak. Bu durumdaki kişilerin SGK’ya borçları silinecek, Bağ-Kur’lu süreleri de dondurulacak.

Torba Kanun’da yer alan Bağ-Kur prim borçları sildirmeden kimler yararlanabilir araştırılırken, eski ve yeni kanuna göre BağKur’lu ve 4/b’li olan bütün kişiler Bağ- Kur borç sildirme işleminden faydalanabilecek. Mülga 1479 ve mülga 2926 sayılı Kanunlara göre sigortalı olarak tescilleri yapılanlar, tevkifata istinaden geriye dönük mülga 2926 sayılı Kanun kapsamında tescili yapılanlar, 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (b) bendi kapsamında sigortalı sayılanlar (Köy ve mahalle muhtarları ile isteğe bağlı sigortalılar hariç),

Genç girşim, bağkuri 7256 sayılı kanun , macfit antrenör personal traning amcfit akademi hasan tiryai mehmet tiryaki maltepe istanbul cevizli beşiktaş ortaköy makfit akademi mali müşevir şirket açılışı vergi açılğı mükellefiyet açılışı

“Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun” (Kanun) ile Devlete ve meslek kuruluşlarına olan borçlar yapılandırılmıştır.

1. Yapılandırmanın kapsamına hangi tür alacaklar girmektedir?

7256 sayılı Kanun kapsamında yapılandırmadan yararlanacak alacaklar şunlardır:

· Vergi ve vergi cezaları ile bunlara bağlı gecikme faizleri, gecikme zamları gibi fer’i alacaklar,

· İdari para cezaları,

· Sigorta primleri ve topluluk sigortası primleri, emeklilik keseneği ve kurum karşılığı, işsizlik sigortası primi, sosyal güvenlik destek primi,

· Belediyelerce tahsil edilen bütün vergiler, vergi cezaları, gecikme faizleri, gecikme zamları, su, atık su ve katı atık ücreti alacakları ile bunlara bağlı fer’i alacaklar,

· Yatırım İzleme ve Koordinasyon Başkanlıkları’nın 6183 sayılı Kanun kapsamında takip edilen asli ve fer’i amme alacakları,

· KOSGEB tarafından kullandırılan ve uygunsuzluğu tespit edilmiş destek ödemelerinden kaynaklı olan alacaklar,

2- Hangi dönemlere ilişkin borçlar yapılandırmadan yararlanabilecektir?

Yapılandırmadan 31/8/2020 tarihinden önceki dönemlere ilişkin olan kamu borçları ile aynı tarihten önce kesilen cezalar girmektedir. 2020 yılı Ağustos ayı ve önceki aylara ilişkin sigorta prim borçları da kanun kapsamındadır.

3- Yapılandırma kapsamında olmayan alacaklar nelerdir?

Yapılandırma kapsamına kesinleşmiş olan alacaklar girmektedir. Kanun, kesinleşmiş alacakları 31 Ağustos 2020 öncesindeki döneme ait olup 17.11.2020 tarihi (bu tarih dahil) itibariyle vadesi geldiği hâlde ödenmemiş ya da ödeme süresi henüz geçmemiş bulunan alacaklar olarak tanımlamıştır. Dolayısıyla, 31.08.2020 tarihinden sonraki dönemlere ait olan kamu alacakları ile idari para cezaları ile kesinleşmemiş veya dava safhasında bulunan alacaklar yapılandırmadan yararlanamayacaktır. Bu durumda, vergi incelemesinde olan mükellefler bu Kanun’dan etkilenmemektedirler.

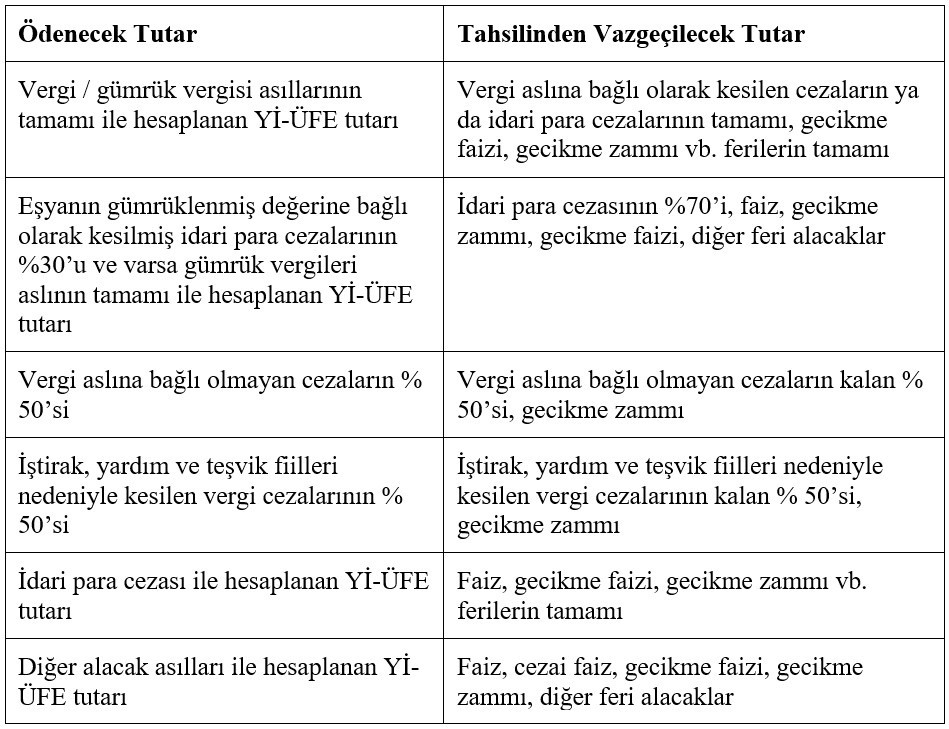

4- Alacakların yapılandırılması nasıl olacaktır?

Kanuna göre, yapılandırılan alacakların asılları Yİ-ÜFE oranları dikkate alınarak hesaplanan bir faizle ödenirse, alacağa bağlı faiz ve cezaların silinmesi öngörülmektedir. Buna göre, kesinleşmiş alacakların yapılandırılmasında ödenecek ve tahsilinden vazgeçilecek tutarlar aşağıda yer alan tablodaki gibi olacaktır.

Hazine ve Maliye Bakanlığına bağlı tahsil dairelerince takip edilmekte olan ve vadesi 31 Aralık 2014 tarihinden (bu tarih dâhil) önce olduğu hâlde 17.11.2020 tarihi itibarıyla ödenmemiş olan ve 6183 sayılı Kanun kapsamına giren her bir alacağın türü, dönemi, asılları ayrı ayrı dikkate alınmak suretiyle tutarı 100 TL’yi aşmayan asli alacakların ve tutarına bakılmaksızın bu asıllara bağlı fer’i alacakların, aslı ödenmiş fer’i alacaklardan tutarı 200 TL’yi aşmayanların tahsilinden vazgeçilecektir.

Hazine ve Maliye Bakanlığına bağlı tahsil dairelerince takip edilmekte olan ve vadesi 31 Aralık 2014 tarihinden (bu tarih dâhil) önce olduğu hâlde 17.11.2020 tarihi itibarıyla ödenmemiş olan ve 6183 sayılı Kanun kapsamına giren her bir alacağın türü, dönemi, asılları ayrı ayrı dikkate alınmak suretiyle tutarı 100 TL’yi aşmayan asli alacakların ve tutarına bakılmaksızın bu asıllara bağlı fer’i alacakların, aslı ödenmiş fer’i alacaklardan tutarı 200 TL’yi aşmayanların tahsilinden vazgeçilecektir.

5- Yapılandırma başvurusu ne zamana ve nereye yapılacaktır?

Borçlarını yapılandırmak isteyenlerin 31.12.2020 tarihine kadar (bu tarih dahil) ilgili idareye başvuruda bulunmaları gerekmektedir.

Diğer tataftan, Cumhurbaşkanı, kanunda öngörülen başvuru ve ilk taksit ödeme sürelerini bir aya kadar, yabancı ülkelerde de faaliyette bulunan vergi mükelleflerinden, Ticaret Bakanlığı tarafından olağanüstü politik riskin gerçekleştiği tespit edilen ülkede faaliyette bulunan ve bu ülkedeki faaliyetleri nedeniyle durumları mücbir sebep hali kabul edilenlerin, bu Kanun kapsamında alacakları yapılandırılan alacaklı idarelere mücbir sebep hallerinin devam ettiği süre içinde ödemeleri gereken taksitlerin ödeme süreleri ile mücbir sebep hali ilan edilen yerlerdeki dairelere (alacaklı idarelere) mücbir sebep halinin vukuu tarihinden itibaren ödenmesi gereken taksitlerin ödeme sürelerini, mücbir sebep halinin bitim tarihini takip eden aydan başlamak üzere topluca veya ayrı ayrı bir yıla kadar uzatmaya yetkilidir.

6- Yapılandırılan borçlar nasıl ve ne zaman ödenecektir?

Yapılandırma başvurusunda bulunanların Hazine ve Maliye Bakanlığı’na bağlı tahsil dairelerine ödenecek tutarların ilk taksitini 31.01.2021 tarihine kadar (bu tarih dâhil), Sosyal Güvenlik Kurumu’na bağlı tahsil dairelerine ödenecek tutarların ise ilk taksitini 28.02.2021 tarihine kadar (bu tarih dâhil), diğer taksitlerini ise bu tarihleri takip eden ikişer aylık dönemler hâlinde azami on sekiz eşit taksitte ödemeleri şarttır. Dolayısıyla, yapılandırılan borçlar peşin veya taksitli ödenebilir.

A) Peşin ödeme: Hesaplanan tutarların tamamının ilk taksit ödeme süresi içerisinde peşin olarak ödenmesi halinde katsayı uygulanmayacak ve fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarların %90’ının tahsilinden vazgeçilecek, yapılandırılan idari para cezalarından %25 indirim yapılacaktır. Yapılandırılan alacağın sadece fer’i alacaktan oluşması halinde fer’i alacak yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutardan %50 indirim yapılacaktır.

Hesaplanan tutarların tamamının ilk iki taksit ödeme süresi içinde ödenmesi halinde katsayı uygulanmayacak ve fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarlar üzerinden %50; yapılandırılan idari para cezalarından %12,5 indirim yapılacaktır. Yapılandırılan alacağın sadece fer’i alacaktan ibaret olması halinde fer’i alacak yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutardan %25 indirim yapılacaktır.

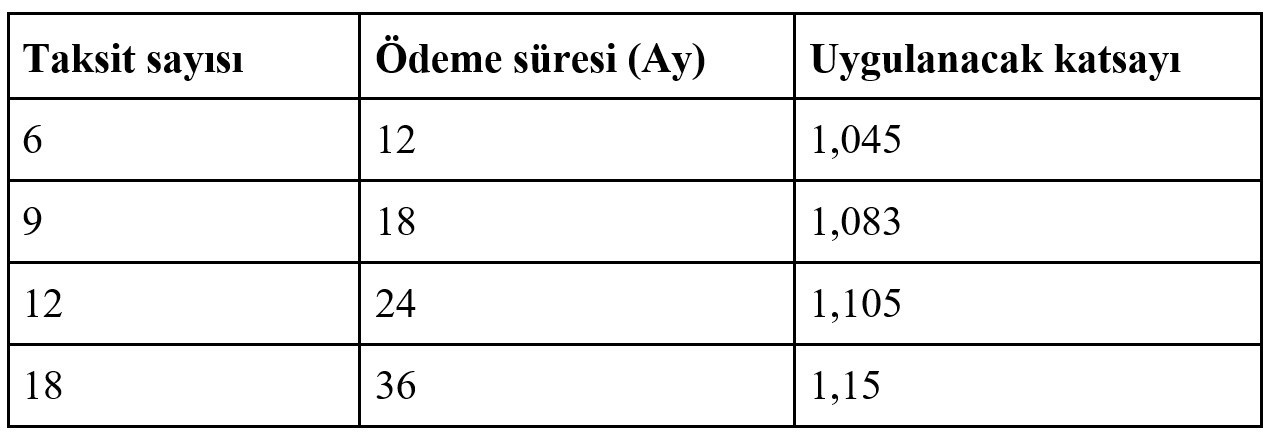

B) Taksitli ödeme: Hesaplanan tutarların taksitle ödenmek istenmesi hâlinde, ilgili maddelerde yer alan hükümler saklı kalmak şartıyla borçluların başvuru sırasında altı, dokuz, on iki veya on sekiz eşit taksitte ödeme seçeneklerinden birini tercih etmeleri şarttır. Tercih edilen taksit süresinden daha uzun bir sürede ödeme yapılamaz. Taksitlendirme halinde taksitler ve katsayı uygulaması aşağıdaki şekilde olacaktır.

Bu kanun kapsamındaki alacaklara ilişkin ilgili mevzuatta yer alan özel hükümler saklı kalmak kaydıyla taksit ödeme süresince zamanaşımı süreleri işlemeyecektir.

Bu kanun kapsamındaki alacaklara ilişkin ilgili mevzuatta yer alan özel hükümler saklı kalmak kaydıyla taksit ödeme süresince zamanaşımı süreleri işlemeyecektir.

7- Kredi kartıyla ve vergi iadesi alacaklarına mahsuben ödeme imkanı var mı?

Hazine ve Maliye Bakanlığı ile Sosyal Güvenlik Kurumu’na bağlı tahsil dairelerine yapılandırma kapsamında ödenecek olan alacakların 6183 sayılı Kanun’un 41’inci maddesine göre kredi kartı kullanılmak suretiyle ödenmesi uygun görüldüğü takdirde, ödemeye aracılık yapan bankalarca, kart kullanıcılarına kredi kartı işlemine konu borç tutarının, taksitler hâlinde yansıtılması ve taksit ödeme aylarında hesaplarına borç kaydedilmesi koşuluyla, bu ödemeler için ödeme tarihi olarak kredi kartının kullanıldığı gün esas alınır ve borçluya tahsilatın yapıldığını gösteren makbuz verilir. Bu şekilde tahsil edilen tutarların bankalarca Hazine veya Sosyal Güvenlik Kurumu hesaplarına aktarılmasına ilişkin 6183 sayılı Kanunun 41 inci maddesinde belirlenen süre, taksit aylarının son gününü izleyen günden itibaren hesaplanır. Bu fıkra hükmüne göre taksitlerin kredi kartı kullanılmak suretiyle ödenmesi, katsayı uygulanmasına engel teşkil etmez.

8- Yapılandırma taksitleri ödenmezse ne olacak?

Kanuna göre ödenmesi gereken taksitlerin ilk ikisinin süresinde ve tam ödenmesi koşuluyla, kalan taksitlerden; bir takvim yılında iki veya daha az taksitin, süresinde ödenmemesi veya eksik ödenmesi hâlinde, ödenmeyen veya eksik ödenen taksit tutarlarının son taksiti (peşin ödeme seçeneğinin tercih edilmesi hâlinde ilk taksiti) izleyen ayın sonuna kadar, gecikilen her ay ve kesri için 6183 sayılı Kanunun 51 inci maddesine göre belirlenen gecikme zammı oranında hesaplanacak geç ödeme zammı ile birlikte ödenmesi şartıyla bu Kanun hükümlerinden yararlanılır.

İlk iki taksitin süresinde tam ödenmemesi ya da süresinde ödenmeyen veya eksik ödenen diğer taksitlerin belirtilen şekilde de ödenmemesi veya bir takvim yılında ikiden fazla taksitin süresinde ödenmemesi veya eksik ödenmesi hâlinde bu Kanun hükümlerinden yararlanma hakkı kaybedilir. Bu hüküm her bir madde ve alacaklı idareler açısından taksitlendirilen alacaklar için ayrı ayrı uygulanır.

9- Önceki yapılandırma kanunlarına göre yapılandırılan borçların durumu nedir?

7143 sayılı Kanun’a göre yapılandırılan ve bu kanunun yayımlandığı tarih itibarıyla anılan Kanun kapsamında ödemeleri devam eden alacaklar açısından, borçlular talep etmeleri hâlinde bu kanun hükümlerinden yararlanabilir. Bu takdirde, 7143 sayılı Kanun kapsamında ödenen taksitler için yapılandırma hükümleri geçerli sayılır, bu şekilde ödenmiş taksit tutarlarına tecil tarihi ile ödeme tarihi arasında geçen süre için anılan Kanuna göre tercih edilen taksit süresine uygun katsayı uygulanır, kalan taksit tutarlarına konu alacaklar vadesinde ödenmemiş alacak kabul edilerek bu Kanunun ilgili hükümlerine göre yapılandırılır ve ödenmemiş taksitlere ilişkin kalan katsayı tutarlarının tahsilinden vazgeçilir.

10- Yapılandırılan alacaklara ilişkin konulmuş hacizler kalkacak mı?

Kanuna göre ödenecek alacaklarla ilgili olarak, tatbik edilen hacizler yapılan ödemeler nispetinde kaldırılır ve buna isabet eden teminatlar iade edilir. Bu kanuna göre ödenecek alacaklar nedeniyle tatbik edilen hacizlere konu mallar, borçlunun talebi hâlinde 6183 sayılı Kanun hükümlerine göre alacaklı tahsil dairesince satılabilir. Bu talep, kanun kapsamında ödenmesi gereken tutarların Kanun hükümlerine göre ödenmesine engel teşkil etmez.

Macfit personel training maltepe genç girişimci işyeri açılış vergi açılışı vergi levhası cevizli tugayyolu hasan tiryaki mehmet tiryaki tiryaki muhasebe 7256 sayılı kanun yapılandırma vergi affı 2020 vergi affı bağkur affı bağkur borcu bağkur mali müşavir muhasebe istanbul mali müşavir antrenör eğitmen